别再相信免费的养老金健康检查!上万澳人已被套路(组图)

退休后的 Carolyn Bond 培养了一个不寻常的爱好。

自2022年以来,这位前消费者权益倡导者开始用部分时间在网上搜寻可疑的退休公积金广告,填写自己的个人信息,然后记录接下来发生的一切。

“我接到的电话太多了,以至于我觉得'我最好再弄一部手机'。所以我有了另一部手机、另一个名字、另一个邮箱。我还有一个电子表格来记录所有情况,但现在已经有点混乱了,”她说。

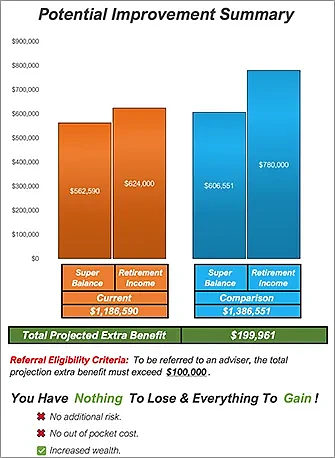

电话那头的人向 Carolyn 做出各种承诺。其中一名男子向她保证,只要转换退休公积金基金,退休时便可多出20万澳元,且无需承担任何额外风险。“你不会失去任何东西,只会获得一切,”一份寄给她的宣传文件如此鼓吹。

值得注意的是,这类来电者在法律上并不被允许提供金融建议或销售金融产品。他们就是业内所称的“线索生成者”,而近期接连爆发的金融丑闻正促使专家们呼吁彻底取缔这一行业。

什么是线索生成者?

一个在Facebook上看到的线索生成者广告示例。

线索生成者会从你在网上的各类互动中收集个人信息,有时甚至无需你的同意。这些互动可能是你填写过的网页表格、在社交媒体上回复过的问卷调查,或是参加过的抽奖活动。

他们往往会搭建网站,向用户提供“免费退休公积金健康检查”等服务,并通过社交媒体大力推广,或借助广告及金融领域网红进行宣传。

RMIT大学经济、金融与市场营销系副主任 Angel Zhong 表示,金融网红经常游走于金融建议的法律边界,并为了获取“回扣”或佣金将用户引向线索生成者。“天下没有免费的午餐,”Zhong说,“在网络营销的世界里,这句话尤其正确。”

一旦线索生成者掌握了你的详细信息,便会主动来电,引导你对某个产品产生兴趣。在退休公积金领域,他们通常试图说服你将资金转入费用更高、风险也更大的金融产品中。

法律漏洞与反兜售条款

一份发给 Carolyn Bond 的宣传文件,试图说服她转换退休公积金。

线索生成者本身无牌照,无法合法销售金融产品或服务。但他们的惯常套路是:先勾起你对转换退休公积金的兴趣,却对想让你投资的具体产品只字不提。

等这条“冷线索”被充分“炒热”后,他们再将你转介给持有牌照、获准销售金融产品的财务顾问。这正是绕过反兜售条款——即旨在防止金融产品电话推销的法律保护措施——的惯用手段。

Super Consumers Australia首席执行官 Xavier O'Halloran 表示,正是这种看似简单的逻辑让人们纷纷上钩。

“人们被灌输一种想法:他们可能身处一只表现欠佳的基金,只需点击一个按钮就能查明真相,然后找到更好的选择。但在分享了个人信息之后,等待他们的往往是一系列高压销售策略——而这些策略的目的,就是让人们以极高的费用和风险为代价转换退休公积金基金,”他说。

Shield与First Guardian的崩溃

Alyssa Jackson不清楚线索生成者是如何拿到她电话号码的。这位黄金海岸女子表示,她一直关注自己的退休公积金,会定期查看账户余额。2023年,当她在当地Woolworths购物时,接到一个电话,对方提供免费比较服务。

“我当时想,又有什么坏处呢?”她说。

Alyssa说,她在通话中被转接给好几个人,她形容这些人“非常圆滑老练”,最终被说服将大部分退休公积金转入一个名为First Guardian的新平台,损失了大约6万澳元。这对她来说已是沉重打击,但与许多其他受害者相比,不过是冰山一角。

对于成千上万的澳洲人来说,这是一个令人痛心的相似故事。2024年至2025年间,两个投资计划——First Guardian Master Fund与Shield Master Fund——相继崩溃,超过11000名澳洲人几乎无望追回自己的退休储蓄,涉及损失总计约11亿澳元。

证券投资委员会(ASIC)目前仍在处理与这两起崩溃案相关的多项诉讼,清算人也仍在努力追回资产。今年5月,ASIC在出席一个议会委员会时证实,First Guardian及其相关基金已向线索生成者支付逾1亿澳元用于招揽业务。

是时候全面禁止线索生成者了

消费者行动法律中心首席执行官 Stephanie Tonkin 表示,鉴于线索生成已造成的种种伤害,全面禁令势在必行。

线索生成者的广告可能看似无害,但权益倡导者表示,这些企业是“消费者伤害的一个重大来源”。

“要彻底弄清线索生成的规模和危害是很困难的,因为它潜伏在暗处,极为隐蔽,”她说。但她毫不怀疑,线索生成已演变为“消费者伤害的一个重大来源”。

Super Consumers Australia的 O'Halloran 与ASIC专员 Alan Kirkland 均赞同应予取缔。Kirkland同时反对将对线索生成者颁发牌照作为任何形式的补救方案——尽管业内部分人士曾呼吁采取这一路径。

“我们不认为对线索生成者发放牌照有任何好处。根据我们长期在这方面的工作经验,明确禁止与退休公积金相关的线索生成活动,将更有可能在未来切实保护消费者,”Kirkland说。

ASIC已迈出第一步,在其官网公布了一份线索生成者企业名单及与之合作的金融咨询公司,Kirkland表示这对消费者而言是重要的参考信息。“电话那头的人可能显得相当有见识……我们确实鼓励人们对任何怂恿其转换退休公积金的人保持警惕,”他说。

代表行业退休公积基金的顶尖机构——退休公积金会员委员会同样支持禁止线索生成。其首席执行官 Misha Schubert 指出,Shield和First Guardian崩溃事件中的大量案例和受害者证词表明,这一切的起点往往不是消费者主动寻求转换,而是那些诱导式的点击活动。

退休公积金基金需要“行动起来”

Super Consumers的 O'Halloran 表示,大型行业基金同样难辞其咎,指其在打击有害线索生成行为方面长期“不作为”。“他们眼看着资金从自己的基金中外流,却几乎没有去质疑或阻止,也未能与自己的成员保持联系,而线索生成者正是利用了这一点,”他说。

退休公积金会员委员会的 Schubert 坚称,退休公积金基金一直在向消费者发出有关危险产品的警示。但 O'Halloran 反驳说,整个退休公积金体系的每一个环节都必须行动起来,共同清除这些掠夺性行为。

“我试图离开我的网络服务商、电力供应商或私人医疗保险时,都比离开我的退休公积金基金更难,”O'Halloran说,“那个想要了解我为何离开的电话在哪里呢?我觉得他们完全可以在那个节点上做更多事来给人们敲响警钟。”

财政部目前正在审议有关遏制有害线索生成活动的咨询反馈意见,预计将在未来几个月内向政府提交建议。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64